両国駅からお越しの場合

下記の地図(GoogleMaps)をご覧になって道順をご確認ください。

こちらへ

住宅資金を贈与する際には、住宅取得資金特例と言う制度があります。

この制度を利用すると、住宅資金を贈与する際に、一定額が非課税となるものです。

ただし、この非課税額は毎年変化するため、適宜確認が必要となります。

| 平成24年 | 平成25年 | 平成26年 | |

|---|---|---|---|

| 省エネ等住宅 | 1500万円 | 1200万円 | 1000万円 |

| 上記以外の住宅 | 1000万円 | 700万円 | 500万円 |

・受贈者: 20歳以上の者。合計所得金額が2000万円以下の者。

・贈与者: 受贈者の直系尊属(年齢要件無し)

・暦年課税適用者と相続時精算課税適用者の双方が利用可能

(*1)東日本大震災の被災者については、1,500万円又は1,000万円の非課税枠が3年間継続し、床面積の上限なし。

(*2)贈与者の年齢要件に係る相続時精算課税の特例(贈与者の年齢が65歳未満の場合でも相続時精算課税の適用が可能)の適用期限は、平成26年12月31日。

(*3) 相続時精算課税制度を選択した場合、相続時に他の相続財産と合わせて相続財産として相続税で精算する必要がある。なお、相続時精算課税に係る特別控除(2500万円)の適用は、父母からの贈与が原則です。

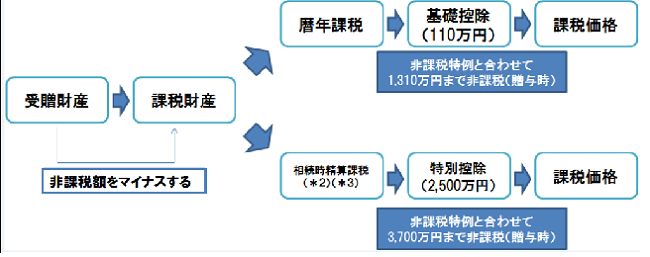

従って、暦年課税対象者が住宅資金を受贈する場合は、1,310万円までが非課税に、

相続時精算課税対象者が住宅資金を受贈する場合は、3,700万までが非課税となります。

どの場合に暦年課税対象者となり、どの場合に相続時精算課税対象者に当てはまるかは、

以下の、

についての項目をご覧ください。